Fonte: M&G investments

Fonte: M&G investments

Fonte: Investimente by Schroders

Fonte: Il Sole 24 Ore

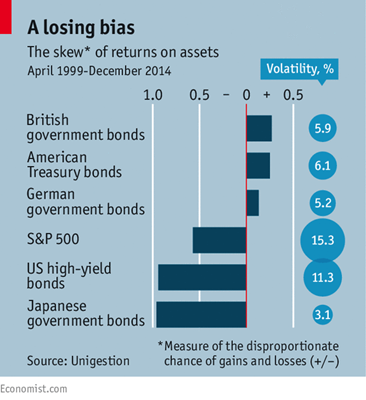

La tabella riportata mostra come oggi i titoli considerati più sicuri, cioè i titoli di stato doppia AA (britannici e statunitensi) e quelli tedeschi (tripla AAA) diano appunto un senso di sicurezza perché sono stabili, e ci renderanno molto probabilmente il capitale prestato, appunto perché sono AA o AAA. E tuttavia quelli tedeschi, i più sicuri, hanno un difetto impensabile fino a poco tempo fa: non rendono nulla. Quindi siamo costretti a scambiare sicurezza e stabilità con rendimenti nulli. Anche quelli italiani, diffusi tra i nostri risparmiatori, pur essendo più rischiosi (tripla BBB), offrono cedole risibili rispetto a quelle di un tempo, nel lungo trentennio della progressiva discesa dei tassi. Non tutti i risparmiatori sono disposti a questo scambio anche perché per decenni si è contato sulla regolarità di cospicue cedole per integrare il reddito. La paura, e il conseguente desiderio di sicurezza, si accompagnano oggi a rendimenti che sono quasi nulli e talvolta sono negativi: questi titoli sono diventati molto costosi pur di approdare alla sicurezza. E tuttavia basta che i tassi salgano un po’ e questi titoli scenderanno: questo è quello che in inglese si chiama “negative skew”, una possibile deviazione di valore verso il basso, assai più probabile di un ulteriore rincaro. Tutto ciò è pericoloso e gli inglesi paragonano il “negative skew” al “chinarsi a raccogliere le monetine di fronte a uno schiacciasassi che avanza” (Economist, Buttonwood, Skewiff, 21 marzo 2015). Se scenderanno di valore, si dovrà tenerli fino alla scadenza e accontentarsi nel frattempo di rendimenti bassissimi. Ma le scadenze possono essere lontane. E così questa parte dei portafogli si comporterà, sebbene per motivi diversi, in modo simile ai nostri investimenti immobiliari. La paura è soggettiva e temporanea, ma i pericoli che da essa discendono sono concreti e duraturi!

Fonte: I Soldi in Testa – Prof. Legrenzi