Dedico questo post a tutti i risparmiatori. Vorrei fare alcune riflessioni sulle turbolenze di mercato che stiamo vivendo. Molti stanno pensando a quando investivano in Titoli di Stato (Bot); un tasso e una scadenza definita da rinnovare dopo 3 o 12 mesi. Oggi non è più così. Nella fattispecie i Bot hanno un rendimento sottozero.

Ma anche molti altri titoli hanno una situazione simile tanto che si parla di oltre 5000 mld con rendimenti sottozero.

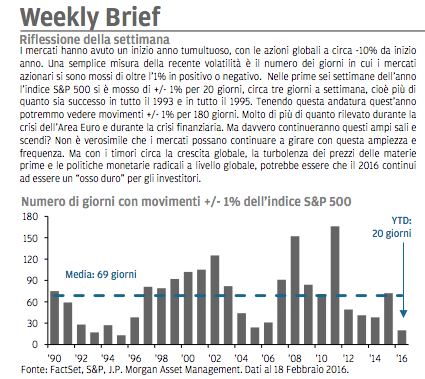

Tanto che qualcuno incomincia ad affermare di trovare una sistemazione sotto il materasso. L’infografica qui sotto mostra i movimenti dei mercati e li commenta in breve, secondo l’opinione di JpMorgan. Questi ampi sali e scendi non permettono sicuramente una sorta di “trading” sul portafoglio dei clienti. Si rischia di fare danni ancora maggiori dallo stare fermi. Nel DNA del risparmiatore non esiste ancora la volatilità dei mercati. Esulta con risultati eccellenti e sprofonda nella disperazione quando tutto scricchiola.

Ma allora che cosa di deve fare?

Innanzitutto, il panico è cattivo consigliere. Rivedere i propri investimenti e parlare con il proprio consulente è sicuramente utile. Agitarsi e voler vendere tutto è la cosa più sbagliata. Perchè sto facendo queste affermazioni. Sono sul mercato da ormai parecchi anni; le crisi conosciute sono diverse e le agitazioni dei clienti molte. Vi voglio raccontare una storia. Nel 1993 lo Stato Italiano emetteva il primo Btp trentennale. Allora ero un dipendente di Banca in una zona dove esisteva una “Cassa Peota”. I tassi di remunerazione erano oltre il 10%. Esistevano ancora le “Lire” e un miliardo era una bella cifra. Il titolo obbligazionario di cui vi parlo quotava sotto la pari, la cedola erogata era del 9%. (ancora oggi paga il 9% fino al 2023 e quota a circa 157). Secondo Voi che cosa avrà fatto il risparmiatore/investitore quando il suo titolo incominciò a ballare? Vi propongo di fare due conti: a quanto ammonterebbero le cedole percepite sino ad oggi? e la plusvalenza a quanto ammonterebbe? Come vedete non stiamo parlando di azioni ma di investimenti obbligazionari e, nella fattispecie di un titolo governativo. Caro risparmiatore affidarsi ad un buon consulente è sempre più necessario. Ricordati che sbagliare è tipico di chi lavora ma sbagliare di meno è meglio per le vostre finanze.