L’investimento immobiliare diretto era considerato in passato un antagonista del Private Banking in quanto determinava la sottrazione di disponibilità liquide a discapito di asset di tipo finanziario.

L’investimento immobiliare diretto era considerato in passato un antagonista del Private Banking in quanto determinava la sottrazione di disponibilità liquide a discapito di asset di tipo finanziario.Oggi invece la necessità di offrire una consulenza globale alla clientela private, unitamente alla richiesta di una maggiore stabilità dei portafogli, hanno portato a considerare tale tipologia di investimento in un’ottica di wealth management.

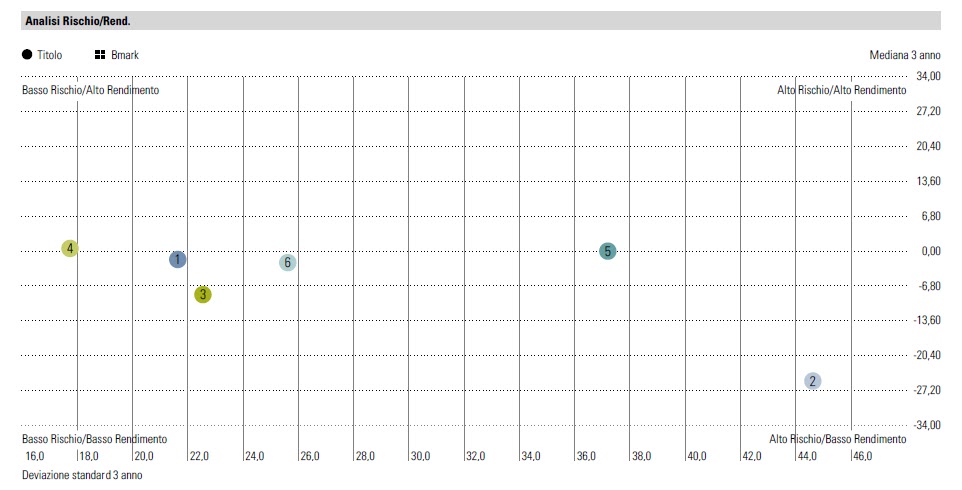

Un’altra importante caratteristica riconosciuta ai beni immobili è quella di presentare una bassa correlazione positiva con le asset class finanziarie e quindi, se opportunamente inseriti in un portafoglio diversificato, consentono di ridurne il rischio complessivo. Riferendoci al mercato statunitense è infatti disponibile l’indice NCREIF che rappresenta l’investimento diretto in immobili e riflette i rendimenti di periodo delle proprietà immobiliari dei grandi investitori istituzionali gestite su base fiduciaria da operatori specializzati. Dallo studio dei coefficienti di correlazione calcolati nell’arco temporale 1978-2006 fra l’investimento immobiliare diretto (indice NCREIF) e il mercato azionario americano, rappresentato dallo S&P500, e le obbligazioni governative U$A con scadenza 10 anni (UST10Y) si evince che l’investimento real estate può produrre un’effettiva riduzione del rischio di portafoglio sulla base di valori di correlazione bassi.

Nell’assumere la decisione di investire in immobili occorre tenere in considerazione alcuni rischi peculiari del settore, ovvero l’illiquidità e la scarsa divisibilità delle proprietà. Infatti, gli immobili vengono scambiati raramente e a intervalli irregolari in mercati a ricerca diretta altamente segmentati sia a livello tipologico che geografico. Ogni transazione presenta tempi lunghi di esecuzione e costi elevati anche a causa dell’asimmetria informativa esistente tra venditore e compratore. Questi elementi potrebbero determinare l’impossibilità di una vendita “immediata” e costringere l’investitore a detenere il bene in portafoglio per un periodo superiore a quello desiderato (c.d. holding period) oppure a cedere la proprietà ad un prezzo ribassato. La non immediata e non gratuita, nonché non sempre fattibile, divisibilità degli immobili può porre il cliente private di fronte al problema della reperibilità della liquidità necessaria per sostenerne l’investimento tout court con conseguente necessità di valutare, assieme al proprio private banker, anche soluzioni di indebitamento. La gestione integrata della componente immobiliare in un portafoglio multi-asset può essere scomposta in varie fasi per una schematizzazione delle aree e dei servizi nei quali potrebbe essere richiesto l’intervento di una private bank. I beni immobili richiedono, infatti, necessariamente una gestione attiva per quanto attiene la decisione iniziale di acquisto (a livello logistico e tipologico), la loro amministrazione, la relativa manutenzione ordinaria e straordinaria, la ricerca degli affittuari nonché l’espletamento di tutti gli obblighi burocratici e tributari; un’area di business che, le private banks italiane non hanno ancora sviluppato perdendo il presidio del cliente su una componente importante dell’asset allocation.

|

TIPOLOGIA DI RISCHIO

|

DESCRIZIONE

|

|

Rischio Property

|

Si

riferisce all’esame di elementi oggettivi quali l’epoca di costruzione del fabbricato, la manutenzione e le eventuali opere di ristrutturazione eseguite nel tempo, l’attuale stato di conservazione, i materiali impiegati nella realizzazione nonché la dotazione impiantistica interna in quanto gli immobili sono soggetti ad un rapido deterioramento causato sia dall’inquinamento atmosferico sia dalle caratteristiche tecniche di costruzione. Inoltre è opportuno un accertamento sugli atti di provenienza dell’immobile in modo che il titolo di proprietà sia certo ed inequivocabile e che la descrizione del bene in atto pubblico corrisponda all’effettivo stato di fatto; sull’esistenza di eventuali limitazioni sotto forma di servitù, vincoli in termini di uso, o altri diritti reali che possono limitare e a volte svilire il diritto di proprietà medesimo; sulla rendita attribuita al bene che deve essere omogenea ad altre unità similari.

.

|

|

Rischio Locatario

|

Un

investitore private potrebbe acquistare un immobile, sia esso ad uso residenziale che industriale/commerciale, tenendolo sfitto in attesa di una rivalutazione futura del suo valore oppure, più verosimilmente, locare la proprietà al fine di ottenerne un rendimento immediato in attesa di una plusvalenza maturanda nel tempo sul capitale

investito.

In questa seconda prospettiva la morosità o insolvenza del locatario possono compromettere la regolare riscossione del canone alterando la cadenza dei flussi finanziari in entrata ed avere ripercussioni a cascata sull’asset allocation del locatore. |

|

Rischio di contesto

|

Si

riferisce ad una serie di fattori esogeni che possono influenzare il valore dell’immobile ed il relativo rendimento da locazione. Fra di essi particolare rilevanza assume il rango della città in cui l’asset è ubicato, la posizione dell’edificio all’interno del contesto urbano nonché le caratteristiche della domanda-offerta locale che a loro volta dipenderanno da una innumerevole quantità di esternalità quali, per esempio, la vicinanza al centro, la facilità di parcheggio, la prossimità ad aree commerciali, l’immediatezza delle vie di comunicazione, la presenza di aree verdi, progetti futuri nell’area. |

|

Fattore moda

|

La

moda può influenzare il prezzo degli immobili specialmente quelli ad uso residenziale. Un esempio sorprendente è fornito dal loft i cui prezzi a Milano, per esempio, sono saliti negli ultimi 4 anni in media di circa il 14%-15% in più rispetto al valore di mercato mediamente attribuito agli alloggi tradizionali. L’unico neo spesso troppo sottovalutato è che essendo un prodotto immobiliare “alla moda” non è detto che fra 10-15 anni sia ancora richiesto. |

Fonte: Quaderni del Dipartimento di Scienze Economiche e Sociali – Università Cattolica del Sacro Cuore – Piacenza. Autore Andrea Lippi.

RIPRODUZIONE RISERVATA