Il

risparmiatore, si sa, vorrebbe investire sempre a breve termine, con una buona

remunerazione e rischi assolutamente inesistenti.

La

parola “rischio” su un investimento non deve esistere. Il “rendimento” deve

essere maggiore di quello dell’amico al bar. Non si può nemmeno parlare di arco

temporale ma l’investimento deve essere prontamente smobilizzabile.

Tutti

questi elementi non possono coesistere insieme.

Il

“nuovo” modo di investire deve essere quello di porsi degli obiettivi da

raggiungere.

L’educazione

finanziaria, si sa, non è facile e i “pregiudizi” e le “convinzioni” su come

impostare il proprio patrimonio non sono facili da cambiare.

Fino a che i nodi non vengono al pettine, e tutto fila liscio,

il consulente assume quasi la figura di un uccello del malaugurio. “Valli a

chiamare professionisti”, dice qualcuno.

Da tempo, però, si

legge della difficoltà di svincolare investimenti poco liquidi; chi per

l’acquisto della casa o di altri beni, non trova risposta alle richieste.

Nel settembre 2008, quando tutto andava a rotoli, o quasi, ricercare

sicurezza era normale. Ma questa sicurezza doveva essere anche remunerativa.

Fatto ne sia che, come sempre accade, una corretta

pianificazione del patrimonio ma anche una corretta diversificazione può essere

semplice e difficile al tempo stesso.

Quando però si tende a convogliare buona parte del

patrimonio sullo stesso strumento le cose possono diventare difficili.

Dimentichiamo velocemente i tanti default che hanno

intaccato le tasche dei risparmiatori: Argentina, Cirio, Parmalat e Lehman le

più importanti.

Potremmo farne un elenco ma chi sa a quanti altri default conosceremo.

E’ proprio per questo motivo che i risparmi e il proprio

patrimonio deve essere diversificato.

La

diversificazione è una scienza e non è così semplice come si pronuncia la

parola. Calcolare la correlazione tra gli investimenti non è una operazione che

il semplice risparmiatore può effettuare.

Pertanto, tutte le iniziative di trading online sui fondi, gli etf per

risparmiare sulle spese e commissioni ben vengano, ma non devono creare quello smarrimento al risparmiatore verso il fai da

te. Le analisi che evidenziano

costi, commissioni e performance fee non devono spingere il risparmiatore verso

altri lidi.

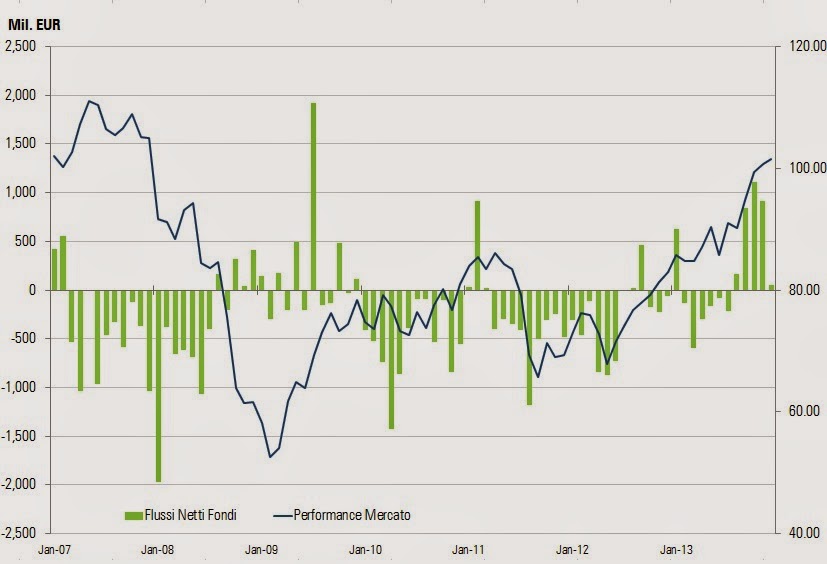

Negli ultimi anni non ho fatto altro che vedere posizioni di

“fai da te” incagliate; anche chi si è cimentato dopo il 2008, in un trend di

mercato positivo, è riuscito a fare danni.

Il risparmio gestito deve diventare lo strumento principale

del risparmiatore; che si chiami gestione attiva o passiva (etf) non penso che

il risparmiatore sia in grado di scegliere da solo.

Il risparmiatore ha bisogno di una “guida” che lo consigli,

che lo aiuti ad ottimizzare gli aspetti fiscali e, che lo ascolti sulle reali

esigenze per posizionare correttamente i propri risparmi.

Il

lavoro che ci aspetta è notevole; è tempo di cambiare.

Consulenti

meno venditori, risparmiatori più attenti ai loro interessi e meno al rendimento, mass media più efficaci

nell’educazione finanziaria e meno allo scoop giornalistico.

RIPRODUZIONE

RISERVATA