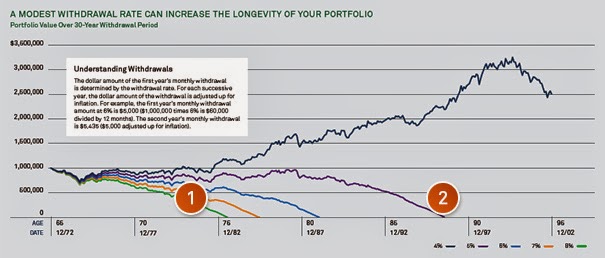

L’impatto a lungo termine

La differenza tra il ritiro $ 50.000 e $ 40.000 di un portafoglio del valore di un milione dollari può sembrare piccolo, ma col tempo si può avere un grande impatto sul vostro portafoglio se destinato a durare per tutta la pensione.

Il grafico qui sotto mostra gli effetti dei piccoli cambiamenti dei tassi di recesso per un portafoglio di un milione di dollari nel periodo di 30 anni a partire da 31 dicembre 1972, prima di un grande calo del mercato.

Fonte: BlackRock

DISCLAIMER

Il presente documento ha esclusivamente finalita’ informative e non puo’ essere riprodotto, distribuito, direttamente o indirettamente, a terzi, ne’ pubblicato, in tutto o in parte, per qualsiasi finalita’.

Questo documento non costituisce proposta di consulenza, ne’ intende sollecitare la compravendita di titoli o attivita’ finanziarie di qualsiasi tipo. Si certifica che le opinioni espresse nel presente documento sono personali dell’autore e che nessuna diretta o indiretta ricompensa e’ stata, ne’ verra’ ricevuta a seguito delle suddette opinioni espresse. Le notizie e i dati utilizzati nel presente documento, provengono da informazioni fornite dalle societa’ citate e/o da altra documentazione di pubblico dominio. L’autore non risponde dell’accuratezza, completezza, precisione e imparzialita’ di tali dati e notizie.

Questo documento non costituisce proposta di consulenza, ne’ intende sollecitare la compravendita di titoli o attivita’ finanziarie di qualsiasi tipo. Si certifica che le opinioni espresse nel presente documento sono personali dell’autore e che nessuna diretta o indiretta ricompensa e’ stata, ne’ verra’ ricevuta a seguito delle suddette opinioni espresse. Le notizie e i dati utilizzati nel presente documento, provengono da informazioni fornite dalle societa’ citate e/o da altra documentazione di pubblico dominio. L’autore non risponde dell’accuratezza, completezza, precisione e imparzialita’ di tali dati e notizie.