Perforrmance o rischio.

“Il risparmiatore? «Ottimista e sognatore» Vuole il 9% l’anno (e senza rischiare)!!! “

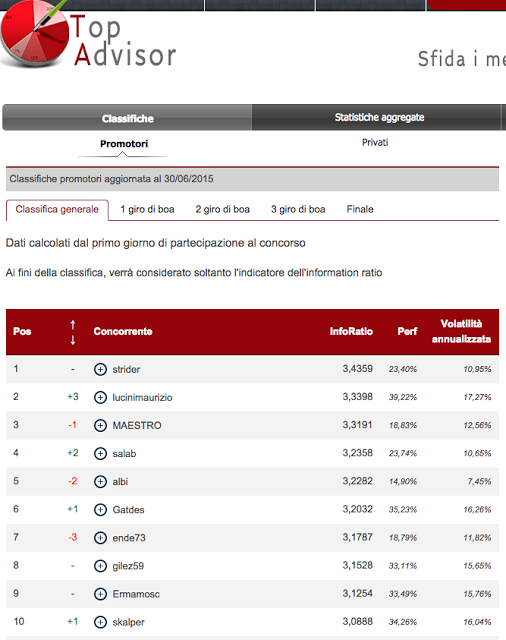

Il risparmiatore continua a focalizzarsi sul rendimento o sulla performance passata; giusto o sbagliato che sia il concorso appena concluso “Top Advisor” mette in evidenza alcuni aspetti, importanti, che vorrei sottolineare.

Ma prima un complimento a tutti i vincitori.

Il concorso è un gioco con una somma virtuale; ma abbiamo la passione di tanti professionisti, che in modo diverso, riescono a sviluppare dei piani di investimento non più focalizzati al rendimento ma ad un insieme di elementi ed indicatori statistici più complessi. Il rendimento correlato al rischio è l’elemento importante (l’Information Ratio è il rapporto tra l’extra-rendimento del portafoglio rispetto al benchmark e la Tracking Error Volatility).

Tra i primi dieci in classifica troviamo performance e volatilità molto diverse.

Se come tutti i risparmiatori scegliessimo l’investimento più remunerativo dovremmo scegliere la soluzione d’investimento del secondo concorrente; se, invece, prestiamo attenzione alla volatilità annualizzata più bassa, è quella relativa al concorrente posizionato al quinto posto in classifica generale.

Tutto questo può sicuramente creare confusione al nostro risparmiatore. Per esplicitare meglio il calcolo di questo indice statistico prendiamo la definizione dal glossario di Morningstar: “L´Information Ratio consente di valutare la capacità del gestore di sovraperformare il benchmark, in relazione al rischio assunto. E´ calcolato rapportando il differenziale di rendimento tra fondo e indice di riferimento, alla Tracking Error Volatility, che indica la volatilità dei rendimenti differenziali di un fondo rispetto ad un indice di riferimento.

Ecco perchè la classifica non tiene più conto del rendimento come fine a se stesso, ma ripartisce i concorrenti rispetto alla loro capacità di sovraperformare il benchmark.

Ma come si legge all’inizio “vuole il 9% annuo senza rischiare” non è assolutamente possibile.

E’ dedicato a tutti i risparmiatori.

Riproduzione Riservata

P.S.: il portafoglio contraddistinto “Albi” è stato creato dal sottoscritto.