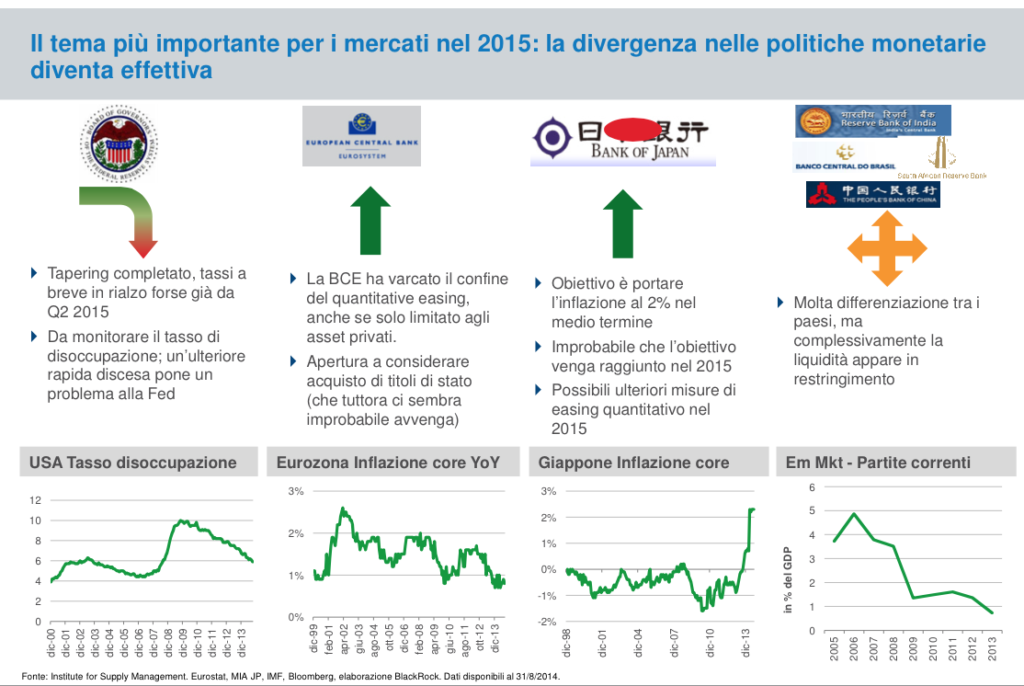

Fonte: BlackRock

Fonte: BlackRock

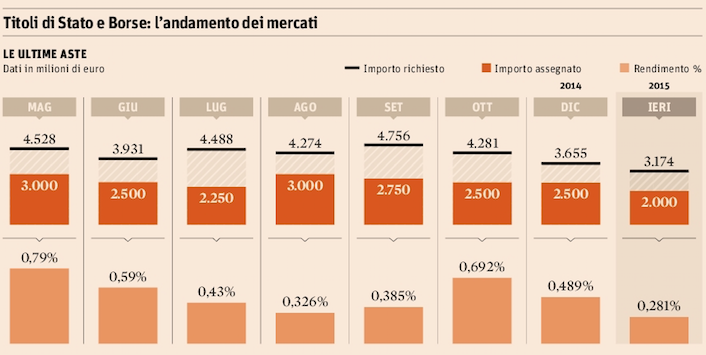

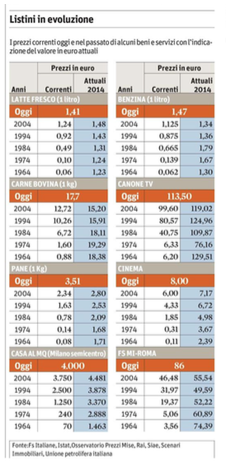

Fonte: Il Sole 24 Ore

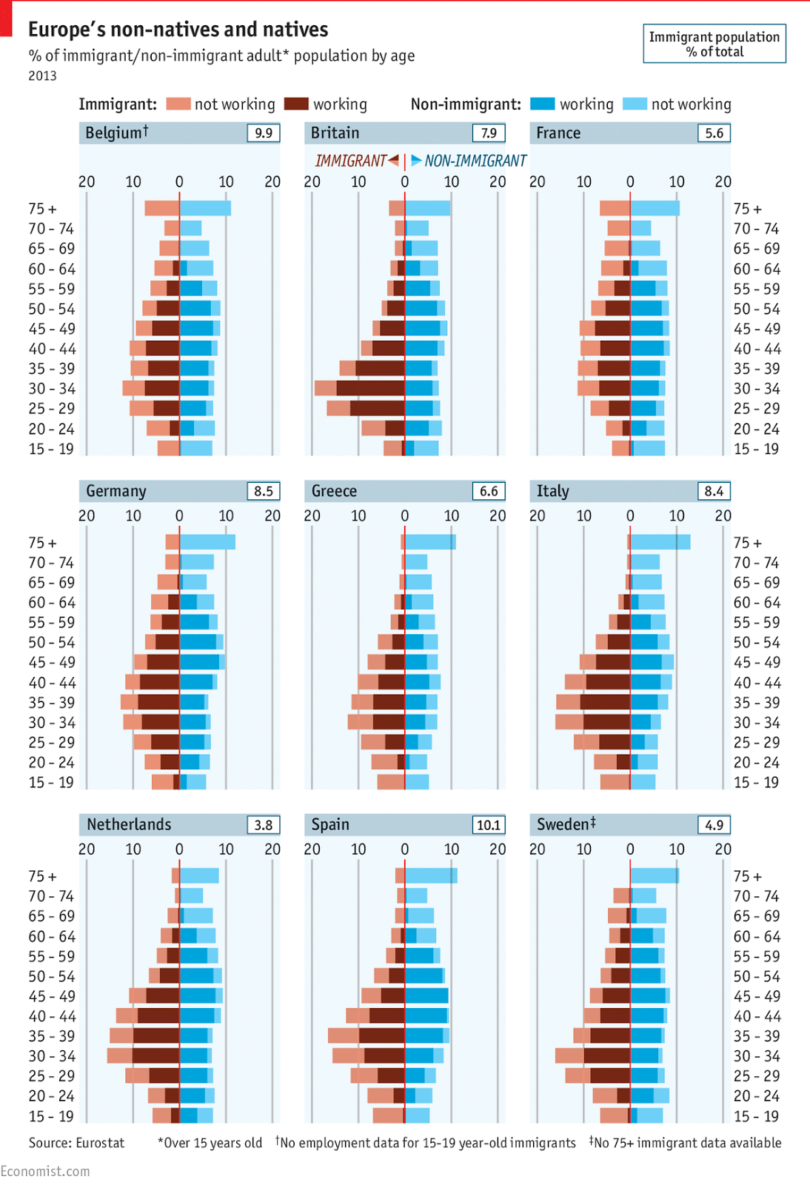

Fonte: The Economist

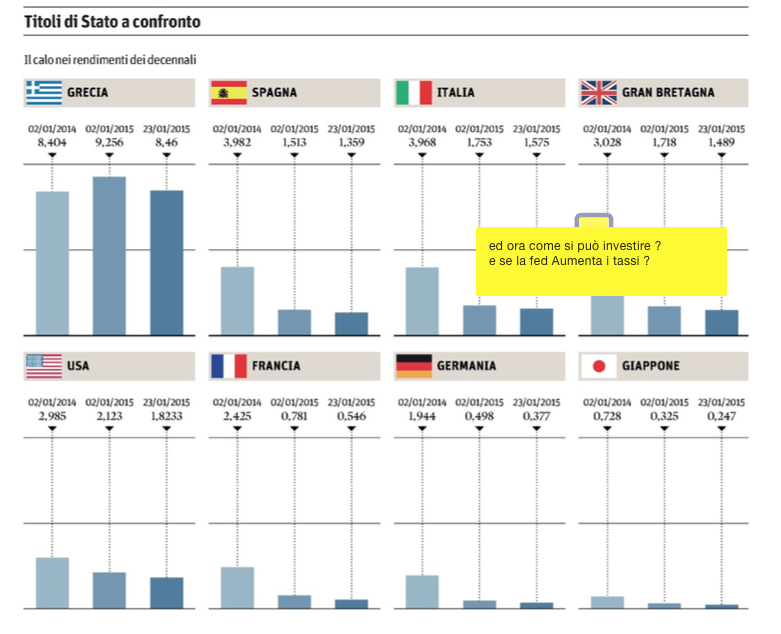

Fonte: Il Sole 24 Ore

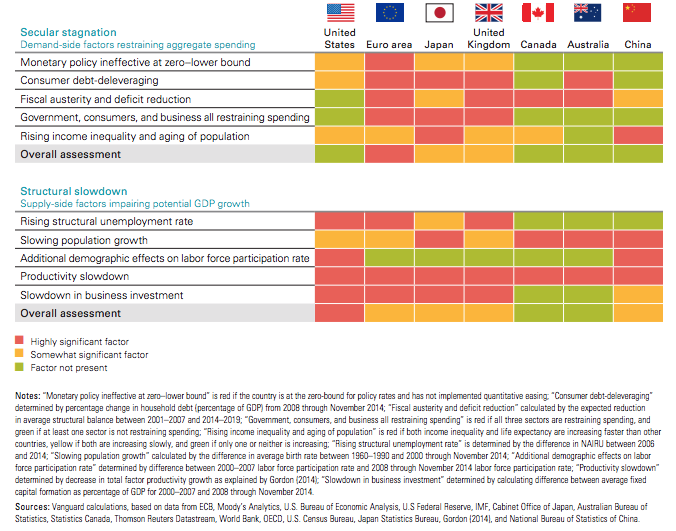

Fonte: Vanguard

Fonte: Il Sole 24 Ore

RIPRODUZIONE RISERVATA

Fonte: Il Sole 24 Ore

Fonte: Il Sole 24 Ore

Può essere definita come la variabilità nel tempo del valore dell’asset class o dello

strumento finanziario considerato. Rappresenta un utile indicatore del rischio dei diversi

investimenti. Viene generalmente calcolata come la deviazione standard (o scarto

quadratico medio) che, in statistica, è la radice quadrata della varianza. Quest’ultima

fornisce una misura di quanto siano diversi nel tempo i valori assunti da una variabile

rispetto alla media. Un aumento della volatilità si traduce in un incremento del rischio.

Ipotizziamo che due investimenti, a parità di orizzonte temporale considerato,

abbiano ottenuto lo stesso rendimento con volatilità diverse, l’uno del 4% e l’altro

dell’8%. Nonostante la performance sia identica, grazie al dato di volatilità è possibile

considerare il primo investimento più virtuoso del secondo. È stato infatti in grado di

raggiungere il medesimo obiettivo con meno variabilità, esponendo l’investitore a un

minore rischio di fronteggiare, nel corso del tempo, oscillazioni significative nei risulta

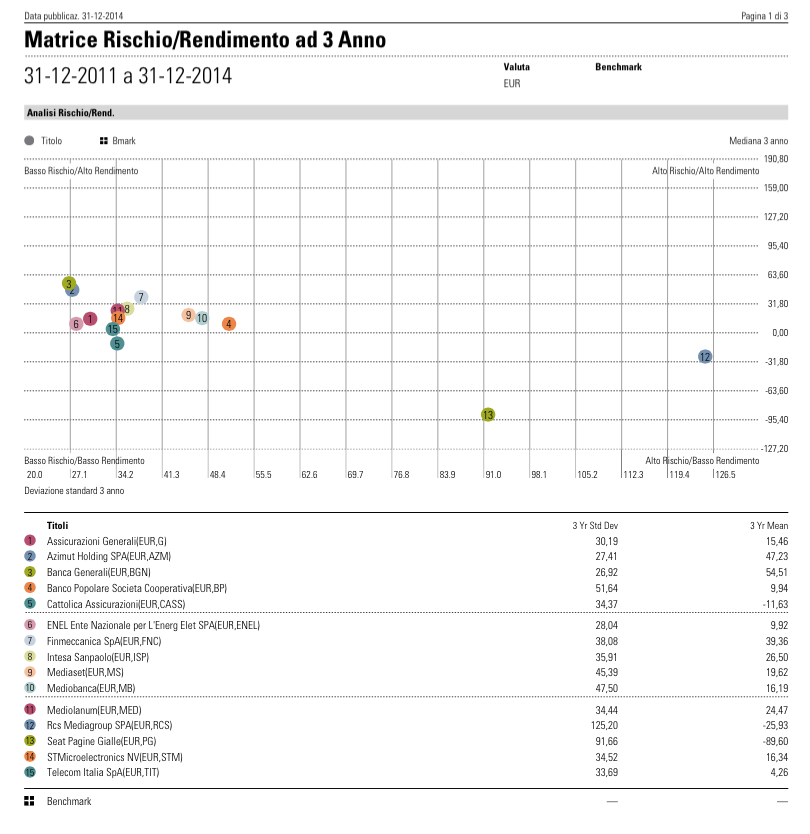

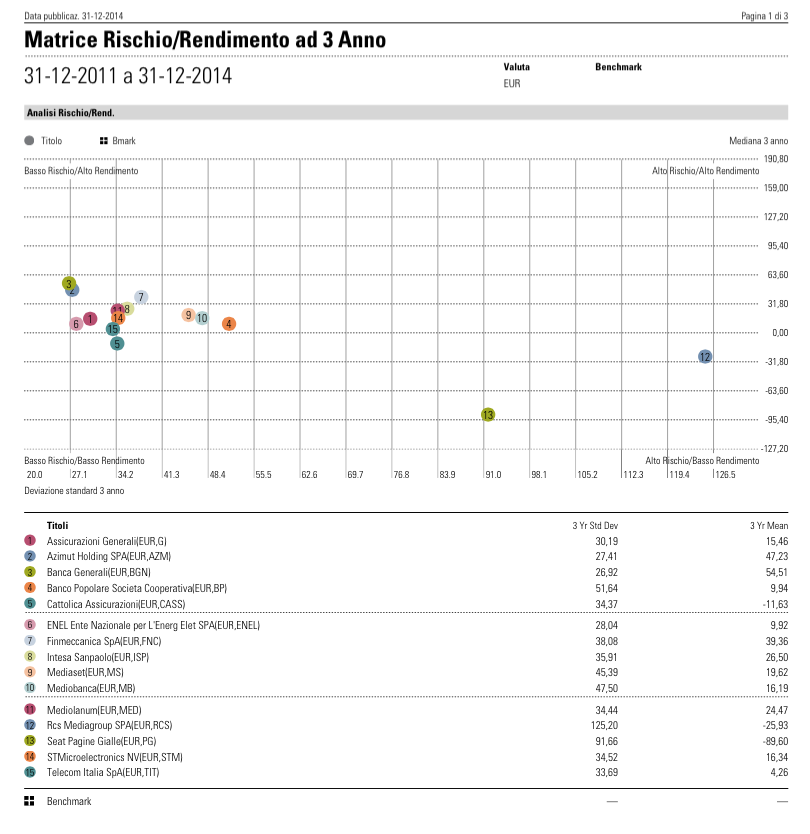

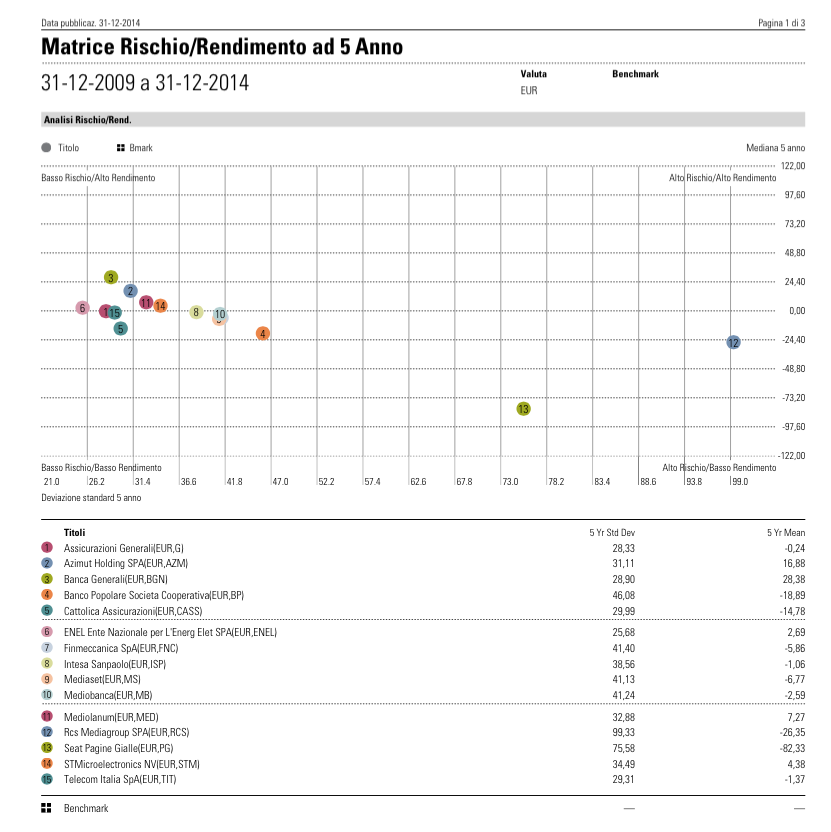

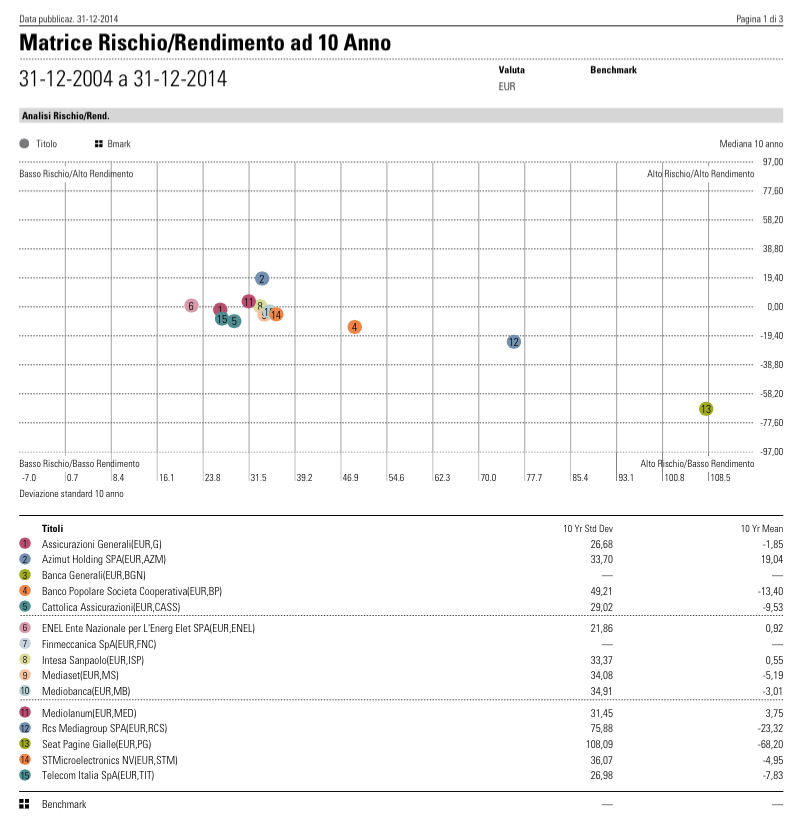

Elaborazione con Advisor Workstation Morningstar

Fonte: Black Rock