Fonte: Assogestioni

Scegliere come

investire per conto proprio, se consideriamo le statistiche sul “fai da

te” non sono incoraggianti.

investire per conto proprio, se consideriamo le statistiche sul “fai da

te” non sono incoraggianti.

Mentre sistemavo degli appunti di un mio viaggio a Chicago, ho trovato uno studio di Morningstar – dove sono stato ospite, una delle principali società di ricerca sui fondi comuni, dove si rileva

che i risparmiatori non percepiscono realmente le performance dei fondi in cui

investono.

che i risparmiatori non percepiscono realmente le performance dei fondi in cui

investono.

Il motivo consiste nel fatto che gli

investitori tendono a muoversi come i mercati (acquistano quando salgono e

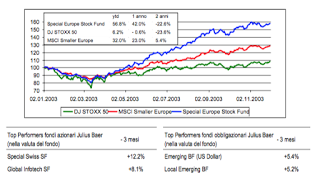

vendono quando scendono)(vedi infografica sopra).

investitori tendono a muoversi come i mercati (acquistano quando salgono e

vendono quando scendono)(vedi infografica sopra).

Lo studio ha

considerato 10 anni fino alla fine del 2012, e ha scoperto che i fondi hanno

registrato un rendimento medio annualizzato del 7,05%, a fronte di un

rendimento medio del 6,1% realizzato dagli investitori (l’analisi è stata

effettuata su tutti i fondi azionari monitorati da Morningstar. I rendimenti degli investitori sono ponderate e basate sui flussi

da e verso tutte le classi di azioni di open-end dei fondi comuni monitorati).

considerato 10 anni fino alla fine del 2012, e ha scoperto che i fondi hanno

registrato un rendimento medio annualizzato del 7,05%, a fronte di un

rendimento medio del 6,1% realizzato dagli investitori (l’analisi è stata

effettuata su tutti i fondi azionari monitorati da Morningstar. I rendimenti degli investitori sono ponderate e basate sui flussi

da e verso tutte le classi di azioni di open-end dei fondi comuni monitorati).

Anche se la

differenza di un punto percentuale può sembrare modesta, può avere un impatto

significativo nel lungo termine.

differenza di un punto percentuale può sembrare modesta, può avere un impatto

significativo nel lungo termine.

In realtà, un

investimento di $ 10.000 restituendo una media del 7,05% annuo produrrebbe un

totale di $ 19,856 a 10 anni rispetto ai $ 18,078 per un rendimento medio annuo

del 6,1% sullo stesso periodo. Se consideriamo i 30 anni, il divario

diventa ancora più ampio: $ 78.286 per un ritorno del 7,05% contro $ 59.082

per un ritorno del 6,1%.

investimento di $ 10.000 restituendo una media del 7,05% annuo produrrebbe un

totale di $ 19,856 a 10 anni rispetto ai $ 18,078 per un rendimento medio annuo

del 6,1% sullo stesso periodo. Se consideriamo i 30 anni, il divario

diventa ancora più ampio: $ 78.286 per un ritorno del 7,05% contro $ 59.082

per un ritorno del 6,1%.

Qual è il motivo

per il divario tra i rendimenti di fondi e rendimenti per gli

investitori?

per il divario tra i rendimenti di fondi e rendimenti per gli

investitori?

La differenza è in

gran parte attribuibile agli investitori; acquistano i fondi quando il tempo

volge al bello per poi venderli quando volge al brutto (sta succedendo tutto questo anche oggi?).

gran parte attribuibile agli investitori; acquistano i fondi quando il tempo

volge al bello per poi venderli quando volge al brutto (sta succedendo tutto questo anche oggi?).

Una volta fuori dal

mercato, gli investitori, spesso, non tornano ad investire per catturare parte

della ripresa dei mercati.

mercato, gli investitori, spesso, non tornano ad investire per catturare parte

della ripresa dei mercati.

La Volatilità del

mercato è il problema principale. La paura guida gli investitori a

prendere le decisioni emotive che hanno conseguenze negative sui loro

portafogli.

mercato è il problema principale. La paura guida gli investitori a

prendere le decisioni emotive che hanno conseguenze negative sui loro

portafogli.

Lavorare con un

consulente finanziario può aiutare il risparmiatore nei momenti difficili.

consulente finanziario può aiutare il risparmiatore nei momenti difficili.

Un

consulente può aiutarti a:

consulente può aiutarti a:

· Sviluppare un piano

finanziario a lungo termine in linea con il vostro orizzonte temporale, gli

obiettivi, la situazione finanziaria e la propensione al rischio.

finanziario a lungo termine in linea con il vostro orizzonte temporale, gli

obiettivi, la situazione finanziaria e la propensione al rischio.

· Costruire un portafoglio

diversificato che è diffuso tra le diverse classi di attività, settori e paesi.

diversificato che è diffuso tra le diverse classi di attività, settori e paesi.

· Evitare di prendere

decisioni a breve termine durante i mercati volatili che possono influenzare

negativamente il valore a lungo termine dei vostri portafogli.

decisioni a breve termine durante i mercati volatili che possono influenzare

negativamente il valore a lungo termine dei vostri portafogli.

“Se hai paura,

è molto probabile che prenderai decisioni sbagliate”, dice Gene Stein, un

gestore di fondi americano con 41 anni di esperienza di

investimento. “Se il valore dell’investimento scende troppo in un

breve periodo di tempo – 6/12 mesi, per esempio – il panico vi indurrà a

vendere tutta la posizione.

è molto probabile che prenderai decisioni sbagliate”, dice Gene Stein, un

gestore di fondi americano con 41 anni di esperienza di

investimento. “Se il valore dell’investimento scende troppo in un

breve periodo di tempo – 6/12 mesi, per esempio – il panico vi indurrà a

vendere tutta la posizione.

Come risultato, non

parteciperete al rialzo che spesso segue ai forti ribassi del mercato”.

parteciperete al rialzo che spesso segue ai forti ribassi del mercato”.

Le cifre indicate

sono risultati passati per le azioni e non sono predittivi dei risultati in

periodi futuri.

sono risultati passati per le azioni e non sono predittivi dei risultati in

periodi futuri.

Gli

investitori devono considerare attentamente gli obiettivi di investimento, i

rischi, gli oneri e le spese. Questa e altre informazioni importanti sono

contenute nel Regolamento dei fondi e nei prospetti di sintesi, che possono

essere ottenute da un professionista finanziario e devono essere letti

attentamente prima di investire.

investitori devono considerare attentamente gli obiettivi di investimento, i

rischi, gli oneri e le spese. Questa e altre informazioni importanti sono

contenute nel Regolamento dei fondi e nei prospetti di sintesi, che possono

essere ottenute da un professionista finanziario e devono essere letti

attentamente prima di investire.

RIPRODUZIONE RISERVATA