Sono regolarmente iscritto all’Albo dei Promotori Finanziari con delibera n. 13514 e ho un passato ventennale di dipendente bancario.

Spesso si alimenta una diffidenza nei confronti dell’attività del consulente ma, alle luce dei numerosi interventi della Banca d’Italia oltre che della BCE, nei confronti di molte banche, viene spontanea una domanda:

E’ più rischioso affidare il denaro ad un promotore o ad una banca?

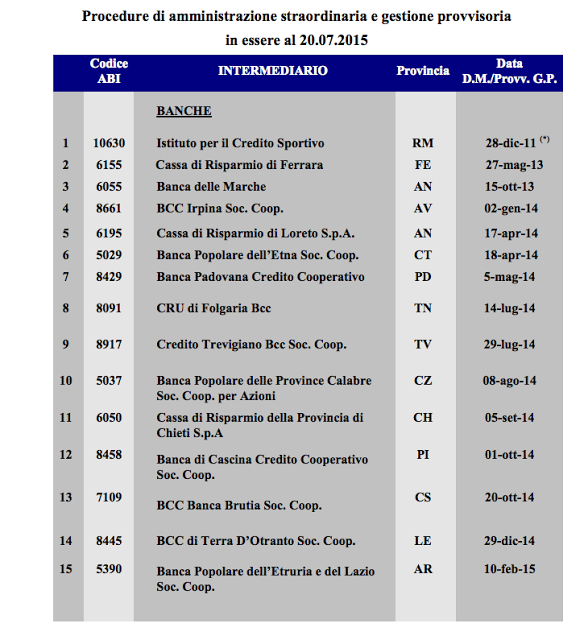

Qui di seguito troviamo l’elenco delle procedure di amministrazione straordinaria del Bollettino emesso dalla Banca d’Italia, alla data del 20 luglio 2015.

Per correttezza riprendo, dalla relazione annuale della Consob di quest’anno, le sanzioni nei confronti dei promotori.

Per ultimo, ma non meno importante, come funziona il Bail-in e gli strumenti soggetti a questa procedura, con due infografiche, tratte dal sito della Banca d’Italia.

Ai risparmiatori la loro sentenza.

RIPRODUZIONE RISERVATA