Questo post è raccomandato a tutti i risparmiatori che oggi sono in tensione con i loro investimenti. Ho ricevuto molte telefonate, in questi giorni, per l’amico, il suocero, la zia etc. Tutti mi chiedevano se avessero sottoscritto obbligazioni subordinate.

Buona lettura.

Il cash non costa nulla di commissioni di intermediazione, non produce redditi tassati e subisce solo l’erosione dolce dell’inflazione, invisibile come il monossido di carbonio e letale solo in tempi lunghi, scriveva Alessandro Fugnoli sulla sua rubrica “Il Rosso e il Nero”.

In quei giorni la stampa nazionale, riportava le misure introdotte dalla direttiva sulla Risoluzione bancaria (Bail in).

Molti si potranno chiedere che cos’è e a cosa serve; altri potranno affermare che sono a posto così, altri ancora che non hanno un conto e tantomeno soldi.

Ma veniamo al dunque.

Se qualche banca dovesse affondare in futuro, a pagare per le perdite sarebbero i privati. Azionisti in primo luogo, poi i possessori di obbligazioni subordinate, poi gli obbligazionisti cosiddetti senior e, infine, i correntisti. Pagheranno fino ad una cifra pari all’8% del totale delle passività della banca in crisi.

Perché tutto questo?

Tutto è iniziato in Irlanda con Bank of Ireland o Allied Irish Bank. Hanno proposto a chi possedeva obbligazioni subordinate un mini rimborso cash oppure azioni. Chi non avesse accettato l’offerta avrebbe ricevuto solo un misero centesimo di euro per ogni mille investiti.

In seguito l’Olanda con Sns Bank ha espropriato tutte le obbligazioni subordinate con un indennizzo pari a zero.

Tra il 2008 e il 2011 per salvare e consolidare le banche, i governi europei hanno complessivamente impegnato un terzo del prodotto interno lordo annuale dei Paesi dell’Unione.

Allora meglio il cash, direbbe qualcuno. Attenzione anche qui perché ci sarà la discrezionalità e le eccezioni nazionali.

In questo nuovo contesto diventerà sempre più importante la consulenza.

Stiamo parlando di sudati e tassati risparmi delle famiglie che, ogni tanto, “svaniscono” in operazioni, qualche volta, non adeguate e appropriate, ma, soprattutto, in operazioni poco chiare o trasparenti.

E’ per questo che la consulenza dovrebbe essere prima di tutto educazione finanziaria.

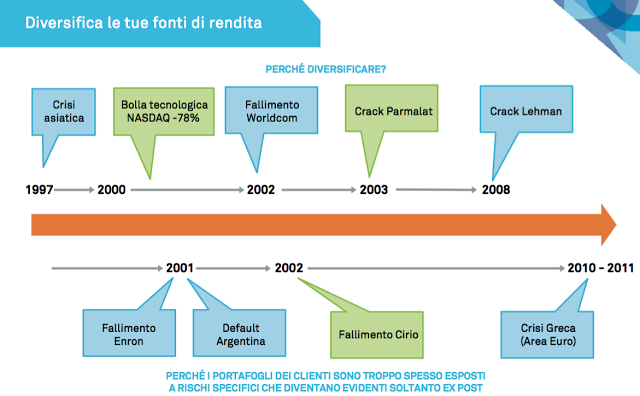

La diversificazione, tanto ripetuta, quasi a nausea, non si effettua in maniera banale acquistando strumenti diversi.

Il mondo è cambiato, nel nostro ambito possiamo quasi dire che abbiamo raggiunto la “Fantafinanza”, e non possiamo rimanere indietro ma, soprattutto, non possiamo subire in maniera passiva.

E’ per questo, alla luce di un cambiamento radicale del welfare, la necessità di una politica sociale verso i risparmiatori con l’educazione e la consulenza.

C’è sempre più bisogno di risparmiare; e forse in questo momento la parola risparmio è stata accantonata.

La consulenza viene,quindi, considerata un costo, un onere a cui si può fare a meno.

Forse, invece, potrebbe evitare qualche perdita, minori imposte, un allocazione migliore ed evitare l’erosione dell’inflazione.

Nonostante, tutto questo, le indagini riportano che solo l’8% dei risparmiatori riceve consigli personalizzati.

Per chi volesse approfondire, può andare a leggere, al seguente indirizzo, il mio post sull’indagine Consob circa Intermediari/Famiglie e la consulenza:

http://ow.ly/mtVbP.

RIPRODUZIONE RISERVATA