{kind=link}

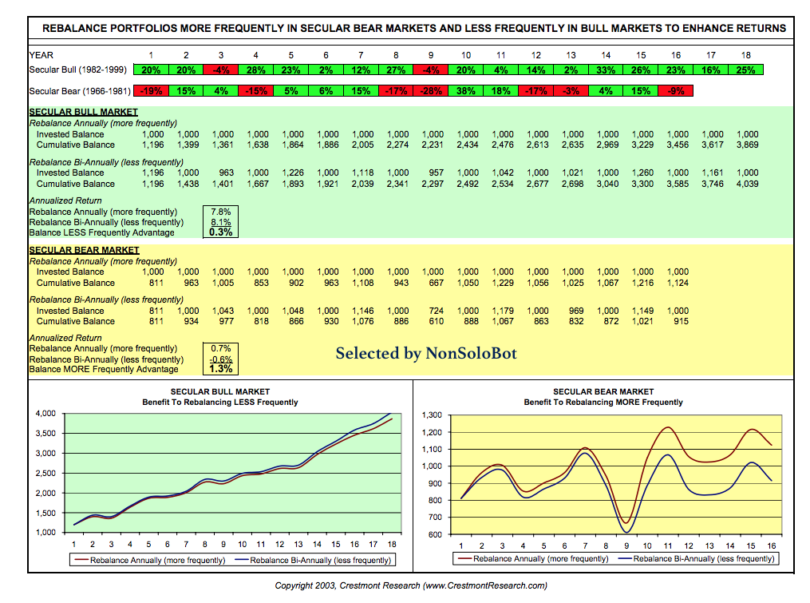

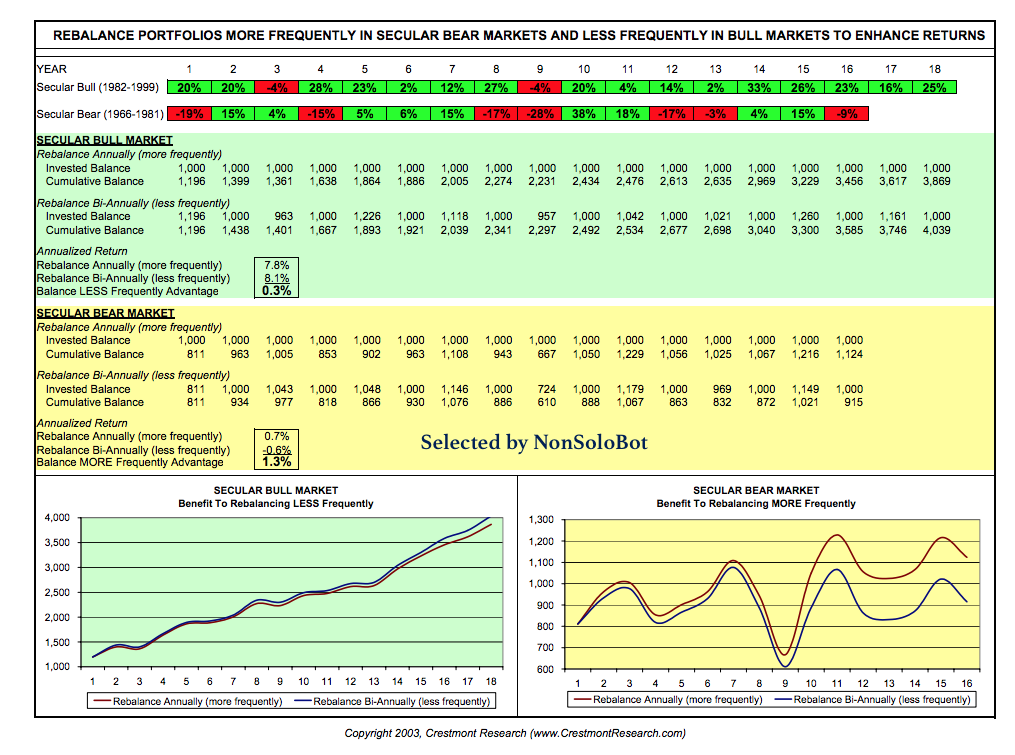

Lo studio prende in esame il ribilanciamento dei portafogli sia nel bull market che nel bear market. I risultati portano ad evidenziare che lo scostamento di performance è minimo nel bull market ma sensibilmente migliore nel bear market.

Fonte: Crestmont Research

RIPRODUZIONE RISERVATA