I portafogli sono adeguati e

appropriati all’investitore?

appropriati all’investitore?

Termini ormai ricorrenti nella

vita quotidiana del risparmiatore. Da tempo mi sto ponendo il seguente quesito:

gli investimenti effettuati sono adeguati e appropriati al profilo di rischio del

cliente? L’investitore come percepisce il rischio?

vita quotidiana del risparmiatore. Da tempo mi sto ponendo il seguente quesito:

gli investimenti effettuati sono adeguati e appropriati al profilo di rischio del

cliente? L’investitore come percepisce il rischio?

Mi capita, sempre più spesso, di

analizzare o, anche, più semplicemente di discutere di investimenti effettuati

da conoscenti, clienti e potenziali clienti. Il dito cade molto spesso dove c’è

la piaga; si parla, allora, di titoli azionari in portafoglio acquistati con il

metodo “fai da te”.

analizzare o, anche, più semplicemente di discutere di investimenti effettuati

da conoscenti, clienti e potenziali clienti. Il dito cade molto spesso dove c’è

la piaga; si parla, allora, di titoli azionari in portafoglio acquistati con il

metodo “fai da te”.

Le perdite, non ancora

contabilizzate, sono consistenti ovvero il prezzo di carico è molto distante da

quello attuale.

contabilizzate, sono consistenti ovvero il prezzo di carico è molto distante da

quello attuale.

Ieri mi è stato sottoposto un

semplice dossier titoli di un potenziale cliente che detiene le seguenti azioni:

semplice dossier titoli di un potenziale cliente che detiene le seguenti azioni:

– Stmicroelectronics,

Finmeccanica e Telecom risparmio.

Finmeccanica e Telecom risparmio.

Tutte e tre i titoli sono in

carico a valori ben lontani da quelli odierni; trattasi di una coppia, entrambe

hanno 65 anni e sono pensionati. Mi dicono che il loro profilo di rischio è

medio basso.

carico a valori ben lontani da quelli odierni; trattasi di una coppia, entrambe

hanno 65 anni e sono pensionati. Mi dicono che il loro profilo di rischio è

medio basso.

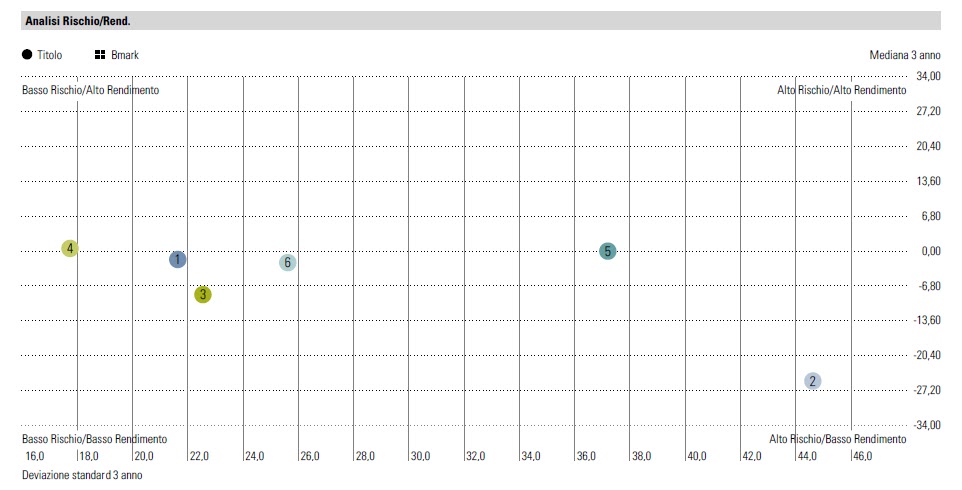

I numeri 37, 44 e 25 sono i rispettivi

valori di deviazione standard dei tre titoli in questione. Mi sono

chiesto: sono valori adeguati e appropriati

ad un investitore che dichiara un profilo medio basso? Il concetto di rischio

come è realmente percepito dall’investitore?

valori di deviazione standard dei tre titoli in questione. Mi sono

chiesto: sono valori adeguati e appropriati

ad un investitore che dichiara un profilo medio basso? Il concetto di rischio

come è realmente percepito dall’investitore?

Oltremodo, il risparmiatore è sempre

diffidente nei nuovi rapporti, anche se i risultati ottenuti, non sono

assolutamente positivi. Posso quasi dire che è alla ricerca dell’impossibile, senza fare

nulla.

diffidente nei nuovi rapporti, anche se i risultati ottenuti, non sono

assolutamente positivi. Posso quasi dire che è alla ricerca dell’impossibile, senza fare

nulla.

Accettare una consistente perdita

non è facile; la finanza comportamentale, in merito, ci insegna molto.

non è facile; la finanza comportamentale, in merito, ci insegna molto.

Il primo punto che vorrei

sottolineare consiste nei tempi di recupero delle somme investite; stiamo

parlando di perdite oltre il 50% dell’investito. Secondo semplici calcoli

servirà una performance doppia di quanto perso.

sottolineare consiste nei tempi di recupero delle somme investite; stiamo

parlando di perdite oltre il 50% dell’investito. Secondo semplici calcoli

servirà una performance doppia di quanto perso.

Il secondo punto, secondo quanto

stabilito dalla mifid, che gli strumenti finanziari sono non adeguati e non

appropriati al profilo di rischio dichiarato del cliente. In tal senso, penso,

che la profilazione di ciascun investitore, vada al di sopra di un semplice

questionario e serva l’attenzione del consulente.

stabilito dalla mifid, che gli strumenti finanziari sono non adeguati e non

appropriati al profilo di rischio dichiarato del cliente. In tal senso, penso,

che la profilazione di ciascun investitore, vada al di sopra di un semplice

questionario e serva l’attenzione del consulente.

Il terzo punto sta appunto nel

rischio dello strumento; rischio che, a mio avviso, non viene percepito a

discapito di potenziali e cospicui guadagni.

rischio dello strumento; rischio che, a mio avviso, non viene percepito a

discapito di potenziali e cospicui guadagni.

Mentre sto scrivendo ho ricevuto

una telefonata per investire 1/mln di € con scadenza massima di un anno; mi si

chiede il tasso del 4% netto.

una telefonata per investire 1/mln di € con scadenza massima di un anno; mi si

chiede il tasso del 4% netto.

La soluzione al quesito è

semplice; sul mercato si trovano alcuni emittenti che pagano cedole del 4,5%,

il prezzo del titolo è leggermente sotto la pari e il rendimento è molto simile

a quanto richiesto. Quello che, però, spesso non si dice è sulla qualità dell’emittente.

Rimborserà il debito alla scadenza?

semplice; sul mercato si trovano alcuni emittenti che pagano cedole del 4,5%,

il prezzo del titolo è leggermente sotto la pari e il rendimento è molto simile

a quanto richiesto. Quello che, però, spesso non si dice è sulla qualità dell’emittente.

Rimborserà il debito alla scadenza?

Detto questo, siamo reduci da

parecchie insoddisfazioni, vuoi per i default, vuoi da una marcata vendita di

soluzioni, vuoi da una scarsa conoscenza degli strumenti e, fare consulenza,

non risulta assolutamente facile.

parecchie insoddisfazioni, vuoi per i default, vuoi da una marcata vendita di

soluzioni, vuoi da una scarsa conoscenza degli strumenti e, fare consulenza,

non risulta assolutamente facile.

Ritornando al nostro investitore

alla ricerca del 4%, che tasso chiederà l’anno prossimo alla scadenza dell’operazione?

alla ricerca del 4%, che tasso chiederà l’anno prossimo alla scadenza dell’operazione?

La consulenza, voglio ripeterlo,

non è un numero e nemmeno una performance.

non è un numero e nemmeno una performance.

Ai nostri investitori in azioni

iniziali ho presentato una strategia per poter diversificare meglio l’investimento,

per avere un rischio inferiore e per poter recuperare le minusvalenze che

andrebbero a realizzare, disinvestendo i titoli azionari.

iniziali ho presentato una strategia per poter diversificare meglio l’investimento,

per avere un rischio inferiore e per poter recuperare le minusvalenze che

andrebbero a realizzare, disinvestendo i titoli azionari.

Ho iniziato con un quesito e

concludo nella stessa maniera: quanti investitori si trovano nella stessa

situazione e non ricevono un aiuto per venirne fuori?

concludo nella stessa maniera: quanti investitori si trovano nella stessa

situazione e non ricevono un aiuto per venirne fuori?

RIPRODUZIONE

RISERVATA

sono io

SONO IO HAI RAGIONE LA GENTE NON LEGGE E FA TUTTO A CASO SEGUENDO QUELLO CHE VIENE DA MILAN

BRAVO ALBERT