Disposizioni in materia di

imposta di bollo su conti correnti, titoli, strumenti e prodotti finanziari

imposta di bollo su conti correnti, titoli, strumenti e prodotti finanziari

Riportiamo una sintesi del decreto legge “Salva Italia” in merito

all’imposta di bollo.

all’imposta di bollo.

La decorrenza dell’imposta parte

dal 1 gennaio 2012.

dal 1 gennaio 2012.

“L’estratto conto o il rendiconto

si intendono inviati in ogni caso almeno una volta all’anno anche quando non

sussiste l’obbligo di invio o redazione. Se gli estratti sono inviati

periodicamente nel corso dell’anno, l’imposta dovuta è rapportata al periodo di

rendicontazione”.

si intendono inviati in ogni caso almeno una volta all’anno anche quando non

sussiste l’obbligo di invio o redazione. Se gli estratti sono inviati

periodicamente nel corso dell’anno, l’imposta dovuta è rapportata al periodo di

rendicontazione”.

“L’imposta non è dovuta quando il

valore medio di giacenza annuo risultante dagli estratti o dai libretti è

complessivamente non superiore a €uro 5000,00”.

valore medio di giacenza annuo risultante dagli estratti o dai libretti è

complessivamente non superiore a €uro 5000,00”.

“L’imposta è, comunque, dovuta

una volta all’anno o alla chiusura del rapporto”.

una volta all’anno o alla chiusura del rapporto”.

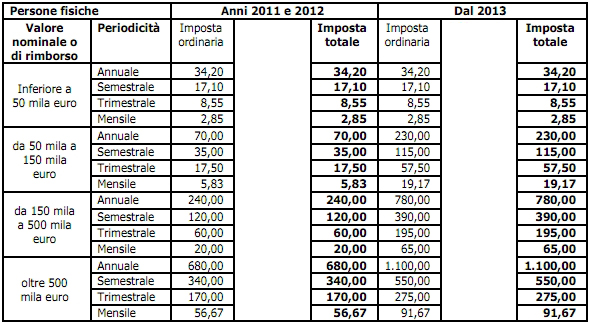

“L’imposta minima è di € 34,20 e, limitatamente all’anno 2012, nella misura massima

di € 1200,00” pari all’1 per mille; nel 2013 l’imposta proporzionale sarà

dello 1,5 per mille senza nessun limite massimo. Sono esenti i buoni postali

fruttiferi di rimborso complessivo non superiore a € 5000,00”.

di € 1200,00” pari all’1 per mille; nel 2013 l’imposta proporzionale sarà

dello 1,5 per mille senza nessun limite massimo. Sono esenti i buoni postali

fruttiferi di rimborso complessivo non superiore a € 5000,00”.

“Laddove l’intermediario non sia

in condizioni di effettuare il recupero dell’imposta, segnala il nominativo del

contribuente all’Agenzia delle Entrate per la successiva iscrizione a ruolo”.

in condizioni di effettuare il recupero dell’imposta, segnala il nominativo del

contribuente all’Agenzia delle Entrate per la successiva iscrizione a ruolo”.

RIPRODUZIONE RISERVATA

Il

presente documento ha esclusivamente finalita’ informative e non puo’ essere

riprodotto, distribuito, direttamente o indirettamente, a terzi, ne’

pubblicato, in tutto o in parte, per qualsiasi finalita’.

Questo documento non costituisce proposta di

consulenza, ne’ intende sollecitare la compravendita di titoli o attivita’

finanziarie di qualsiasi tipo. Si certifica che le opinioni espresse nel

presente documento sono personali dell’autore e che nessuna diretta o indiretta

ricompensa e’ stata, ne’ verra’ ricevuta a seguito delle suddette opinioni

espresse. Le notizie e i dati utilizzati nel presente documento, provengono da

informazioni fornite dalle societa’ citate e/o da altra documentazione di

pubblico dominio. L’autore non risponde dell’accuratezza, completezza,

precisione e imparzialita’ di tali dati e notizie.

presente documento ha esclusivamente finalita’ informative e non puo’ essere

riprodotto, distribuito, direttamente o indirettamente, a terzi, ne’

pubblicato, in tutto o in parte, per qualsiasi finalita’.

Questo documento non costituisce proposta di

consulenza, ne’ intende sollecitare la compravendita di titoli o attivita’

finanziarie di qualsiasi tipo. Si certifica che le opinioni espresse nel

presente documento sono personali dell’autore e che nessuna diretta o indiretta

ricompensa e’ stata, ne’ verra’ ricevuta a seguito delle suddette opinioni

espresse. Le notizie e i dati utilizzati nel presente documento, provengono da

informazioni fornite dalle societa’ citate e/o da altra documentazione di

pubblico dominio. L’autore non risponde dell’accuratezza, completezza,

precisione e imparzialita’ di tali dati e notizie.